地方出身者の私は

都市銀行の口座を持つことに憧れを持っていました。

東京で働き始めて最初に持った都市銀行の口座は「富士銀行」。

その理由は....

とある外資系に勤めることになった私は

初日出勤し、人事に出向いて最初に言われたのが

「今から富士銀行のxx支店に行って、給与振り込み用の口座開いて来て」

へ?

昔は手数料の関係で給与振り込みには

指定銀行の指定支店の口座を作ることが強いられていました。

合併の前ですので、富士銀行。

それ以来、メインバンクは富士銀行-->みずほ銀行なのです。

で。

みずほ銀行になった時

少々不安を感じて、他の都市銀行の口座を開きましたが

みずほが以前メインバンクであることは変わりません。

会社員時代は

やはり現金が必要で必ず1万円(それでも1万円)ぐらいは

財布に入れていましたし、イベントがある時は数万円のキャッシュは持ち歩いていました。

一年ほど前

たまたま珍しく2万円ぐらい入れていたお財布を落としてしまい

ものすごく大変な思いをしたのと

会社を辞めて現金を持ち歩く必要もさほどないし

電子マネーを利用することが多いので

ATMの利用することは格段に減りました。

なので

幸いにも今回は被害にあいませんでしたが

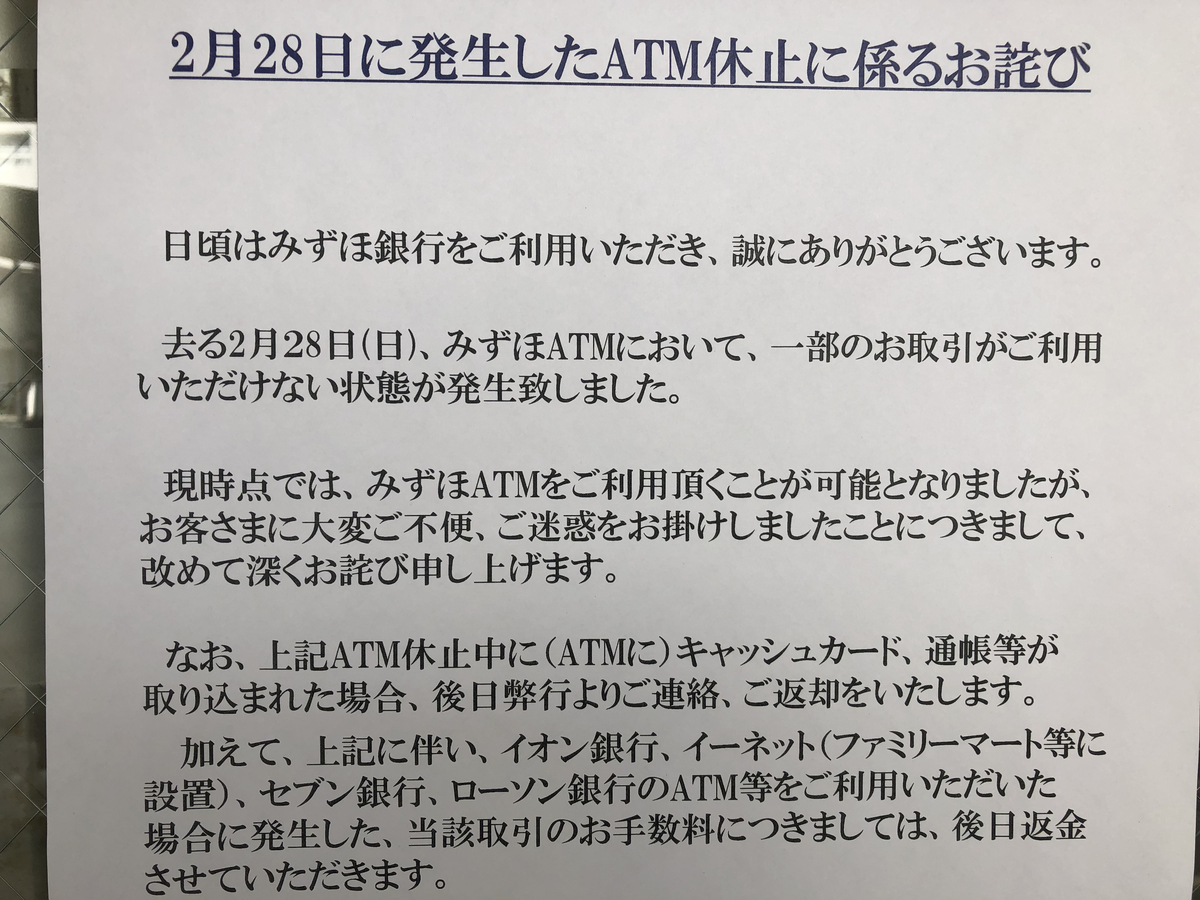

キャッシューカードや通帳が吸い込まれると

結構大変だったと思います。

これは完全に私の失態で

通帳を取り忘れて、それに気が付かずにいたところ

みずほから電話が入っていて

「通帳をお預かりしています」と郵送してもらったことがあります。

銀行や保険会社の合併後のシステムは

恐ろしく複雑だそうです。

これもずいぶん前ですが

外資系の保険会社の採用の話があり

何度か話を聞いたことがあります。

特定の人に依存したシステムがほとんどで

仕様書(システムの設計書のようなもの)が無く

そこに複数の会社が合併しているので

とんでもない状態になっている、と言っていました。

東証のトラブルが起こったときにも

少し書きましたが

必ずシステムトラブルは起きます。

ゼロにはなりません。

ハード的にも人災も。

それをどう最小化し

かつ

速やかにリカバリーするか、ということに尽きます。

30年前、カナダに住んでいたときに

地元の銀行口座を持っていましたが

当時からとある金額を切る or とある期間利用されていない場合は

手数料がかかる。

記念的に保持していたいなぁと思いましたが

日本に帰国する数日前に

口座解約をしました。

記念に通帳とカードは持っているんですが。

銀行もいろいろなサービスが改悪されているし

いわゆる都市銀行の口座を持ち続けることが正しいのか?

と思うことも時々あります。

でもキャッシュレスが進んでいくし

結局、現状維持で

私のメインバンクは「みずほ」です。